※ランキングは編集部がアクセス数を元に総合的に作成しております。

※本ページはプロモーションが含まれています。

学資保険加入は税控除の対象にもなり、銀行よりも高い貯蓄性と安全性で人気です。

節税だけでなく、子供の将来をガッチリ守ってくてるので「赤ちゃんが生まれる前に学資保険に入る」方も増えています。

ここでは人気の学資保険をランキングで紹介。気になる返戻率や安くて入りやすい学資保険などを一気に紹介します。

学資保険のおすすめ人気ランキング10選【2021年】

学資保険とはいっても色んな会社から出ているので比較が難しいと思っていませんか?

ここではおすすめしたい学資保険の人気ランキングを10選紹介していきます。

| 名称 | 期待返戻率 |

明治安田生命 |

約105% |

フコク生命 |

約105% |

JA共済 |

約105% |

ニッセイ |

約105% |

オリックス生命 |

約101.3% |

第一生命 |

約100% |

東京海上日動あんしん生命 |

約80% |

アフラック |

約90%~96% |

かんぽ生命 |

約90% |

【1位】明治安田生命の学資保険(つみたて学資)

払込期間が短いから備えられる

明治安田生命の学資保険は返戻率が高いだけでなく、払込期間が短いのは他の学資保険と比較しても大きなメリットです。

義務教育で支払いが完了するので、費用がかさむ大学シーズンに向けてしっかりと貯蓄できます。

もしものときの補償内容も充実しているため、払い込みが難しくなった場合でも免除制度などが適用されるケースがあります。

| プラン | 1型 |

| 返戻率 | 約105% |

| 保険料払い込み期間 | ・10歳 ・15歳 |

| 満期年齢 | ・満18歳 ・満19歳 ・満20歳 |

| 払い込方法 | 全期前納払い・毎月 |

| 評価 | ★★★★★ |

【3位】フコク生命の学資保険(みらいのつばさ)

大学に重点を置きたい方に

フコク生命の学資保険(みらいのつばさ)は105%を超える高い返戻率が魅力です。

兄弟割引があることや3つの払込期間が選べるのもポイント。

満期金の受け取りは22歳なので「大学に重点を置いて教育資金を用意したい」方におすすめできます。

| プラン | ステップ型、ジャンプ型 |

| 返戻率 | 約105% |

| 保険料払い込み期間 | ・11歳 ・14歳 ・17歳 |

| 満期年齢 | 22歳 |

| 払い込み方法 | 月払、半年払、年払 |

| 評価 | ★★★★★ |

【4位】JA共済の学資保険(こども共済)

手厚い保障と貯蓄性のバランスが魅力

学資保険は一般的に契約者は55~60歳まで、被契約者の場合0~6歳となりますが、JA共済の学資保険(こども共済)は契約可能年齢が幅広いので「高齢出産で学資保険」を考えている方も安心です。

満期は22歳ですので、大学4年間にかかる費用に備えることができるのも魅力。早くに入れば、それだけ返戻率も高くなるので据え置きするならこども共済がおすすめです。

| プラン | 学資応援隊・にじ・えがお |

| 返戻率 | 約105% |

| 保険料払い込み期間 | ・11歳 ・12歳 ・14歳 ・15歳 ・17歳 ・18歳 |

| 満期年齢 | 22歳 |

| 払い込み方法 | 年払い・月払い |

| 評価 | ★★★★☆ |

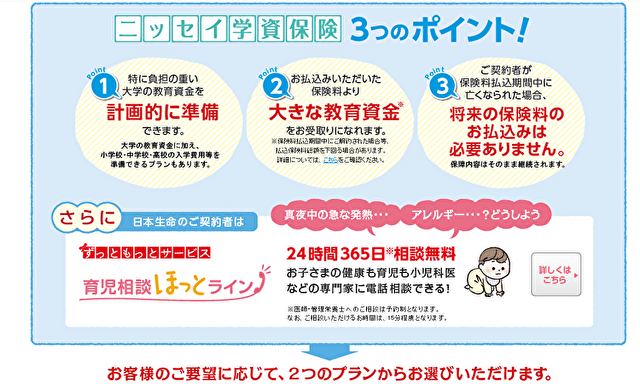

【5位】ニッセイ学資保険

育児相談ほっとラインを使えます

ニッセイ学資保険は、返戻率は105%前後と貯蓄性を考えてもかなりおすすめの学資保険です。配当金もあり、保険料払込期間を5年、10年、18年から選べる幅広い保険でもあります。

祝い金がない方が返戻率は高くなりますので、保険に入る時にはよく検討して決めることをおすすめします。

| プラン | こども祝い金なし型・祝い金あり型 |

| 返戻率 | 約105% |

| 保険料払い込み期間 | ・5年 ・10年 ・18年 |

| 満期年齢 | ・17歳 ・18歳 |

| 払い込み方法 | 月払い・年払い |

| 評価 | ★★★★☆ |

【6位】オリックス生命終身保険RISE

子供の一生をサポート

オリックス生命終身保険RISEは月々の保険料を安くできるのが終身保険のメリット、ただ払い込みが終わるまでは返戻率が70%前後と低いので一生涯の保障が欲しいならおすすめです。

保険金額・保険料払込期間を細かく設定でき、死亡保険としての補償内容も充実しているのもポイント。しっかり備えて老後まで…という方には非常に有利な保険です。

| プラン | 終身保険RISE |

| 返戻率 | 約101.3% |

| 保険料払い込み期間 | 終身 |

| 満期年齢 | ー |

| 払い込み方法 | 月・半年・年払い |

| 評価 | ★★★★☆ |

【7位】第一生命学資保険(こども応援団・Mickey)

3つのプランからベストなものをチョイス

第一生命学資保険(こども応援団・Mickey)は、充実した保障特約を付帯でき、中でも医療保障と災害補償に注目しましょう。

5年ごとに配当金を受け取ることもできるので、返戻率は期待せず「医療保険がつけられる」学資保険を選びたい方はチェックしても良いでしょう。

| プラン | B1型、B2型、C型 |

| 返戻率 | 約100% |

| 保険料払い込み期間 | 18歳もしくは22歳 |

| 満期年齢 | 18歳・22歳 |

| 払い込み方法 | 月払い・半年・年払い |

| 評価 | ★★★☆☆ |

【8位】東京海上日動あんしん生命学資保険

子供の成長を見守る保障型の学資保険

多くの学資保険は貯蓄型ですが、東京海上日動あんしん生命学資保険は保障型のために貯蓄性は期待できません。

その代わり、契約者に万が一があっても保障してくれるので心強い保険になっています。契約者や祖父や祖母など、高齢者の場合にはこのおような保険は非常に安心感があります。また、子供の死亡保障がついているのも大きな特徴です。

| プラン | 1つ |

| 返戻率 | 約80% |

| 保険料払い込み期間 | 18歳 |

| 満期年齢 | 22歳 |

| 払い込み方法 | |

| 評価 | ★★★☆☆ |

【9位】アフラック夢見るこどもの学資保険

出生140日前から入れて受取総額を設定できます

夢みるこどもの学資保険は、契約者の年齢が50歳までと比較的幅が狭いのがネックです。これは保険料払込免除特則を付けた場合で、そうでない場合には祖父母による契約も検討することができます。

学資年金の受け取り開始時期を17歳、18歳のどちらかから選択でき、支払い開始を17歳にした場合には大学入学前に学資金を受け取ることができるメリットがあります。返戻率は低いですが、学費にあてるからと割り切るなら検討しても良いかもしれません。

| プラン | 一つ |

| 返戻率 | 約90%~96% |

| 保険料払い込み期間 | 17歳・18歳・22歳 |

| 満期年齢 | 17歳・18歳・22歳 |

| 払い込み方法 | 全期前納・前納期間・月払い |

| 評価 | ★★☆☆☆ |

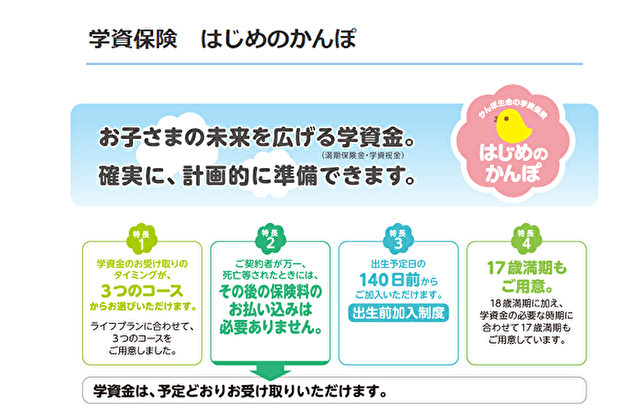

【10位】かんぽ生命学資保険(はじめのかんぽ)

大きくなってからも入れます

かんぽ生命学資保険(はじめのかんぽ)は、保険金の受取時期が異なる3つのコースがあり、入学時の学資資金を選びやすいのがメリット。

返戻率は低めなので貯蓄には不向きですが、保障をしっかりちけたいのであれば検討の余地ありです。

※保険の二重支払い問題により、契約をストップしている可能性がございます。

| プラン | 3のプラン |

| 返戻率 | 約90% |

| 保険料払い込み期間 | 12歳、17歳、18歳 |

| 満期年齢 | 17歳・18歳・21歳 |

| 払い込み方法 | ・毎月払い・3か月払い・半年払い・年払い・全期前納払い |

| 評価 | ★☆☆☆☆ |

学資保険の比較表

| 名称 | ソニー生命の学資保険 | 明治安田生命の学資保険(つみたて学資) | フコク生命の学資保険 | JA共済の学資保険(こども共済) | ニッセイ学資保険 | オリックス生命終身保険RISE | 第一生命学資保険(こども応援団・Mickey) | 東京海上日動あんしん生命学資保険 | アフラック夢見るこどもの学資保険 | かんぽ生命学資保険(はじめのかんぽ) |

| ロゴ |  |

|

|

|

|

|||||

| 特徴 | 返戻率の高さはNo1!貯蓄型ならソニー生命にお任せ | 払込期間が短く返戻率も安定、シンプルプランでわかりやすい | 東証一部上場企業が運営!高い貯蓄性で教育資金をしっかりサポート | 手厚い保障と貯蓄性のバランスが魅力のJA共済 | 祝い金あり型・なし型から選ぶと育児相談ほっとラインを使えます | 低解約返戻金型終身保険で子供の一生をサポート | 保障内容の違う3つのプランからベストなものをチョイス | 子供の成長を見守る保障型の学資保険!万が一もこれで安心 | 出生140日前から入れて受取総額を設定できます! | 大きくなってからも入れます |

| プラン | Ⅰ型・Ⅱ型・Ⅲ型の三種類 | 1型 | ステップ型、ジャンプ型 | 学資応援隊・にじ・えがお | こども祝い金なし型・祝い金あり型 | 終身保険RISE | B1型、B2型、C型 | 1つ | 1つ | 3つのプラン |

| 期待返戻率 | 102.6-106.3% | 約105% | 約105% | 約105% | 約105% | 約101.3% | 約100% | 約80% | 約90%~96% | 約90% |

| 保険料払い込み期間 | 15歳 | 10歳(被保険者契約年齢0~2歳)・15歳(被保険者契約年齢0~6歳) | 11歳・14歳・17歳 | 11歳、12歳、14歳、15歳、17歳、18歳 | 5年、10年、18年 | 終身 | 18歳・22歳 | 18歳 | 17歳・18歳・22歳 | 12歳、17歳、18歳 |

| 満期年齢 | 17歳満期 18歳満期 20歳満期 22歳満期 |

満18歳・満19歳・満20歳 | 22歳 | 22歳 | 17歳、18歳 | ー | 18歳・22歳 | 22歳 | 17歳・18歳・22歳 | 17歳・18歳・21歳 |

| 評価 | ★★★★★ | ★★★★★ | ★★★★★ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★★☆ | ★★★☆☆ | ★★☆☆☆ | ★☆☆☆☆ |

学資保険のQ&A

学資保険は貯蓄型・保障型の2つがあります。どちらにもメリット・デメリットがありますので、よく検討してから購入しましょう。どの保険が自分に向いているのか、ポイントを紹介していきますので御覧ください。

①返戻率の一番高いのはどれでしょうか?

返戻率が安定しているのは1位のソニー生命の学資保険です。3つのプランは貯蓄型で安定した保険なので、初めての旗にもおすすめです。

②保険料の安い学資保険はどこでしょうか?

学資保険は、保険料を無理なく積み立てられるものを選ぶことが大切。満期まで保険料を積み立てることができれば、利子がついて戻ってきますが、途中解約は損をするので「安いから」だけでなく保障内容もしっかり確認しましょう。

1位のソニー生命の学資保険が一番安く、5位のニッセイ学資保険は祝い金あり型・なし型で保険料にも差があるのでおすすめです。

③資料請求のプレゼントキャンペーンをやっているのはどこですか?

1位のソニー生命の学資保険は、抽選で豪華賞品が当たります。4位のJA共済の学資保険(こども共済)は2020年3月27日までキャンペーンで「アンパンマンはらまき」が貰えます。

3位のフコク生命の学資保険はサンリオの「ハローキティ」グッズが毎月先着1000名限定でもらえます。2019年7月24日までですが、5位のニッセイ学資保険ではポケットモンスターグッズと目白押しです。

④郵便局(ゆうちょ)が出している保険はどれですか?

10位のかんぽ生命学資保険(はじめのかんぽ)が、郵便局(ゆうちょ)の保険です。保険料の二重支払い問題により現在新規での受付を終了しております。

⑤返戻率(利率)とは何ですか?

返戻率は、払い込んだ保険料に対して、どれだけの保険金が受け取ることができるかを数字にしたものです。返戻率が100%以上ですと払い込んだ金額よりも受け取り金額が多くなります。

⑥学資保険の貯蓄型・保障のメリット・デメリットはなんですか?

貯蓄型は、支払った保険料よりも受け取る保険金のほうが多くなることがあるのがメリットです。また、貯金が苦手でも自然に貯蓄できるのも将来の不安がありません。

デメリットとしては保険料が高い、早いタイミングで解約すると元本割れになってしまうこともあるので満期がいつなのか・損はしないようによく考えましょう。

保障型の場合には、親に万一のことがあった場合、保険料の払込みが免除・満期学資金やお祝い金を受け取れるのが一般的です。商品によっては、子供の死亡保障や医療保障があります。デメリットは、保険料の合計額よりも、満期学資金・祝い金の合計額は低くなることです。

⑦全期前納ってどういうことですか?

一般的に保険料の支払いは、「月払い」・1年分をまとめて支払う「年払い」・半年分をまとめて支払う「半年払い」があります。全期前納は、保険期間に必要となる保険料を全額まとめて前払で「預ける」方法です。

全期前納すると保険料が全体的に安くなるメリットはありますが、金額が金額ですので家計と相談して収めましょう。

⑧定期預金と学資保険、子供の将来にはどちらを選ぶ?

十分な教育資金をすでに貯めているのならば、定期預金を学資保険しますが、返戻率の高さ、払込免除特約、強制貯蓄力、節税効果を考えると学資保険はかなりの魅力です。

返戻率の高い学資保険を選らんで、途中解約さえしなければ、元本よりも多くのお金を受け取れます。

⑨おすすめしない学資保険はありますか?

返戻率が低い学資保険に今から入るのはおすすめできません。安定して高い返戻率の学資保険をチョイスし将来のために貯蓄したほうが良いです。

⑩口コミ・評判が良い学資保険はどこですか?

たまひよ赤ちゃんグッズ大賞で「学資保険部門1位」を獲得した、1位のソニー生命の学資保険はダントツの1位。口コミ・評判ともにトップクラスの学資保険です。

学資保険のまとめ

学資保険の特徴として、自然に貯蓄を続けることができるというものがあります。子供の将来を考えると、月々決まった金額を貯蓄できるのは大きなメリットです。

返戻率の高い学資保険なら、途中解約しなければ確実に元金よりも十分な金額を受け取るができますので、保障とのバランスを考えて選んでください。